Bankructwo Grecji, podniesienie stóp procentowych przez Rezerwę Federalną oraz dalszy spadek cen ropy naftowej mogą wywołać wstrząs na rynkach finansowych. To skrajnie niekorzystny scenariusz, ale może się zdarzyć, że frank będzie kosztował nawet 6 zł – ostrzega Piotr Lonczak, analityk Cinkciarz.pl.

Pobierz PDF (188 kB)

„Frank po 2 zł? To całkiem możliwe” pisał kilka tygodni Marcin Lipka, analityk Cinkciarz.pl. Rzeczywiście – w kilkuletniej perspektywie polska waluta ma potencjał do umocnienia w relacji do szwajcarskiej. Wynika to zwłaszcza z faktu, że obecnie kurs franka jest przewartościowany nawet o 40 proc.

Problem polega na tym, że w tej chwili jesteśmy na początku odchodzenia od antykryzysowej polityki. Trudno dzisiaj przewidzieć, jak długo ten proces będzie trwał oraz jak wiele przeciwności pojawi się po drodze. Jednocześnie widzimy wiele potencjalnych źródeł niepewności, dlatego pojawia się niebezpieczeństwo, że w ciągu najbliższego roku kurs franka znowu wzrośnie. Może tak się stać niezależnie od naszego optymizmu dotyczącego osłabienia szwajcarskiej waluty w kilkuletniej perspektywie.

Złoty wrażliwy na ryzyko

Złoty jest zaliczany do koszyka rynków wschodzących – podobnie jak waluty Węgier, Turcji czy Meksyku. Konsekwencją tego faktu jest wrażliwość polskiego pieniądza na nastroje inwestorów. Co to oznacza? Złoty drożeje, kiedy sentyment na rynkach jest dobry, czyli wtedy, gdy obserwujemy wzrosty giełdowych indeksów. Równocześnie tanieje w sytuacji nasilenia niechęci do ryzyka, tzn. podczas spadków. Inaczej zachowuje się frank. Szwajcarska waluta jest uznawana za bezpieczną lokatę kapitału, a to oznacza wzrost jej kursu w momencie pogorszenia rynkowej atmosfery.

Poniżej prezentuję potencjalne ogniska zapalne, które mogą spowodować, że frank znów mocno podrożeje. Przedstawiam także symulację kursu franka, która zakłada wypełnienie ryzykownego scenariusza.

Fed podnosi stopy

W marcu Rezerwa Federalna utorowała drogę do podniesienia stóp procentowych. Pierwszy od 2006 r. wzrost kosztu kredytu w Stanach Zjednoczonych będzie impulsem do przeorientowania strategii inwestycyjnych. Szansa na wyższy zarobek może zachęcić niektórych inwestorów do wycofania środków z krajów rozwijających się – czyli także z Polski – oraz zainwestowania w amerykańskie aktywa (np. akcje lub obligacje).

Konsekwencją będzie przecena walut krajów rozwijających się – również złotego. Podobna sytuacja miała miejsce w maju 2013 r., kiedy Fed zaledwie sugerując zakończenie skupu obligacji, wywołał odpływ kapitału z rynków wschodzących.

Jeszcze tańsza ropa

Spadek cen ropy naftowej do najniższego od 2009 r. pułapu tworzy poważne napięcia w eksportujących ją krajach. Dotkliwe trudności doświadczyły już Rosję oraz część państw należących do OPEC. Zmniejszenie wpływów budżetowych połączone z obniżeniem wartości krajowych walut oznacza, że gospodarki uzależnione od cen ropy doświadczają spadku PKB oraz skokowego wzrostu inflacji. Dzieje się tak głównie z powodu wzrostu kosztów importowanych towarów.

W kontekście trudności gospodarczych przeżywanych przez Rosję istotne znaczenie ma także konflikt we wschodniej Ukrainie. Nasilenie tego kryzysu może skłonić Moskwę do próby przekierowania uwagi społeczeństwa od sytuacji ekonomicznej na polityczną. Jeżeli Kreml zdecyduje o zwiększeniu zaangażowania w Donbasie, głębsza destabilizacja w regionie będzie dodatkowym źródłem słabości złotego.

Grecja bankrutuje

W połowie lutego Grecja osiągnęła porozumienie ze swoimi wierzycielami. Strony zgodziły się, że kraj dostanie pieniądze z programu pomocowego w zamian za obietnicę kontynuacji reform. Uznano wtedy, że kwestia sporu Aten z Brukselą została zamknięta. Zakładano, że przynajmniej do połowy roku nie trzeba będzie do niej wracać, ponieważ pieniądze miały być zapewnione na cztery miesiące.

Szybko jednak okazało się, że rząd premiera Alexisa Tsiprasa zaczął rozwadniać ustalenia, dążąc do cofnięcia reform rynku pracy i systemu emerytalnego oraz zatrzymania procesu prywatyzacji. Jednocześnie ponownie próbował skłonić wierzycieli do ustępstw, co było bardzo mocno krytykowane zwłaszcza przez Niemcy.

Wszystko wskazuje na to, że tym razem porozumienie zostanie osiągnięte. Jednak zapewnienie finansowania tylko na najbliższe kilka miesięcy oznacza nieustające powracanie tego problemu. Z czasem cierpliwość wobec Aten może się wyczerpać, a to zniechęci kraje strefy euro do jakichkolwiek ustępstw. Istnieje niebezpieczeństwo, że rząd Syrizy niezadowolony z nieugiętej postawy Trojki (ekspertów Komisji Europejskiej, Międzynarodowego Funduszu Walutowego oraz Europejskiego Banku Centralnego) będzie poszukiwał pomocy w Rosji. W styczniu podobne spekulacje były dementowane, ale w obliczu serii niepowodzeń w Brukseli, Ateny mogą ponownie spojrzeć w kierunku Kremla.

Od początku urzędowania rząd Alexisa Tsiprasa mówił, że restrukturyzacja zadłużenia jest możliwa. Dzisiaj nie można wykluczyć, że Syriza zdecyduje o zawieszeniu obsługi zadłużenia wobec europejskich partnerów oraz otrzyma kredyty z Moskwy.

SNB znowu ustąpi

W styczniu Szwajcarki Bank Narodowy porzucił politykę utrzymywania kursu EUR/CHF powyżej 1.20 franka. Podejście obowiązujące od września 2011 r. zostało zastąpione interwencjami celującymi w utrzymanie kursu euro w przedziale 1.05 - 1.10 franka. Różnica polega na tym, że SNB nie zakomunikował oficjalnie, jaki pułap uważa za zadowalający.

Interweniowanie w kierunku osłabienia krajowej waluty z technicznego puntu widzenia nie ma ograniczeń. Jednak niesie ze sobą skutki uboczne, które są bardzo szkodliwe. W przypadku Szwajcarii taka sytuacja doprowadziła do wzrostu cen nieruchomości, który stopniowo nabiera rozmiarów bańki spekulacyjnej. Chęć uniknięcia powtórki kryzysu mieszkaniowego z początku lat 90. może skłonić SNB do zaprzestania dalszych obniżek stóp procentowych, co byłoby elementem wzmacniającym franka.

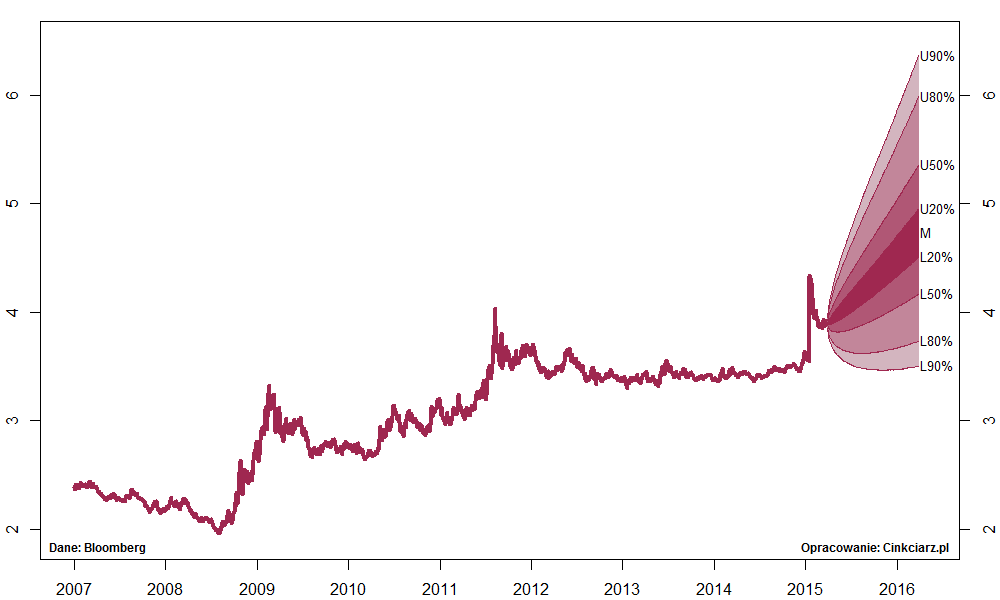

Frank po 6 zł

Symulacja kursu franka w scenariuszu ryzykownym zakłada, że kurs CHF/PLN będzie zachowywał się w najbliższym roku podobnie, jak to miało miejsce w latach 2008 - 2011.

Od czasu wybuchu kryzysu w 2008 r. do momentu usztywnienia kursu EUR/CHF przez SNB we wrześniu 2011 r. mieliśmy do czynienia z załamaniem cen surowców, ucieczką kapitału z rynków wschodzących oraz pierwszą odsłoną problemów Grecji. Dzisiejsze okoliczności są zatem zbliżone do tamtego okresu.

Symulacja kursu franka została przygotowana przy założeniu, że rozkład dziennych zmian kursu jest identyczny z tym z okresu 2008 - 2011. Na wykresie przedstawiono symulację na 260 dni do przodu oraz przedziały prognozy. Z 20% prawdopodobieństwem kurs CHF/PLN będzie w przedziale 4.51 - 4.95, z 50% w przedziale 4.17 - 5.35, z 80% w przedziale 3.73 - 5.99 oraz z 90% w przedziale 3.50 - 6.37 zł. Prawdopodobieństwo kursu CHF/PLN powyżej 6 zł wynosi 10% a powyżej 5 zł blisko 40%.

Powtórzenie takich zjawisk oznacza, że w perspektywie roku frank może podrożeć do 5 zł, a w skrajnie niekorzystnej sytuacji nawet przekroczyć 6 zł.

Uzasadniony niepokój?

Chociaż rozpoczęcie przez Fed procesu normalizacji polityki pieniężnej, czyli rezygnacja z kupowania obligacji i zerowych stóp procentowych, może w perspektywie najbliższych kilku kwartałów wywoływać wiele napięć, to w kilkuletnim okresie będzie pozytywnym sygnałem dla światowej gospodarki. Większy popyt za oceanem pobudza inwestycje w krajach rozwijających się. Wtedy już tylko krok od tego, aby kapitał szukający obecnie bezpieczeństwa we franku zaczął rozglądać się za wyższymi stopami zwrotu na rynkach wschodzących. To oznacza realizację prognozy nakreślonej przez Marcina Lipkę.

Doświadczenia związane z przewidywaniem kursu franka pokazały, że nie można wykluczać żadnego rozwiązania, nawet jeżeli jego prawdopodobieństwo dzisiaj wydaje się bardzo niskie. Optymistyczny scenariusz jest możliwy w perspektywie kliku lat. Natomiast dzisiaj jesteśmy dopiero na samym początku drogi do stabilizacji, na której na pewno napotkamy wiele niespodzianek. To powinno skłaniać do uwzględniania w planach finansowych sytuacji, w której sprawy idą w złym kierunku.