Spotykają się z nim wszystkie osoby, które chcą zaciągnąć kredyt hipoteczny w Polsce. Ma duże znaczenie dla polskiego systemu finansowego, ale dla Kowalskiego najważniejsze jest, że wpływa na wysokość raty kredytu. Czym jest WIBOR i od czego zależy jego wysokość? Oto wszystko, co warto o nim wiedzieć.

Spis treści

WIBOR – co to jest i jak jest wyliczany?

WIBOR (skrót od Warsaw Interbank Offered Rate) to nic innego, jak wysokość oprocentowania na rynku międzybankowym w Polsce. Stosowany jest, gdy jeden bank pożycza pieniądze od innego banku i służy do wyliczenia finalnej kwoty spłaty (a więc pożyczona kwota + oprocentowanie według wskaźnika WIBOR).

WIBOR, którego administratorem jest GPW Benchmark S.A., to wskaźnik zmienny. Ustalany jest każdego dnia roboczego o godzinie 11 na podstawie danych udostępnianych przez banki. Wyliczany jest jako średnia arytmetyczna wielkości oprocentowania w największych bankach działających w Polsce z wyłączeniem najniższej i najwyższej wartości. Proces obliczania stawki nazywany jest fixingiem.

WIBOR – od czego zależy?

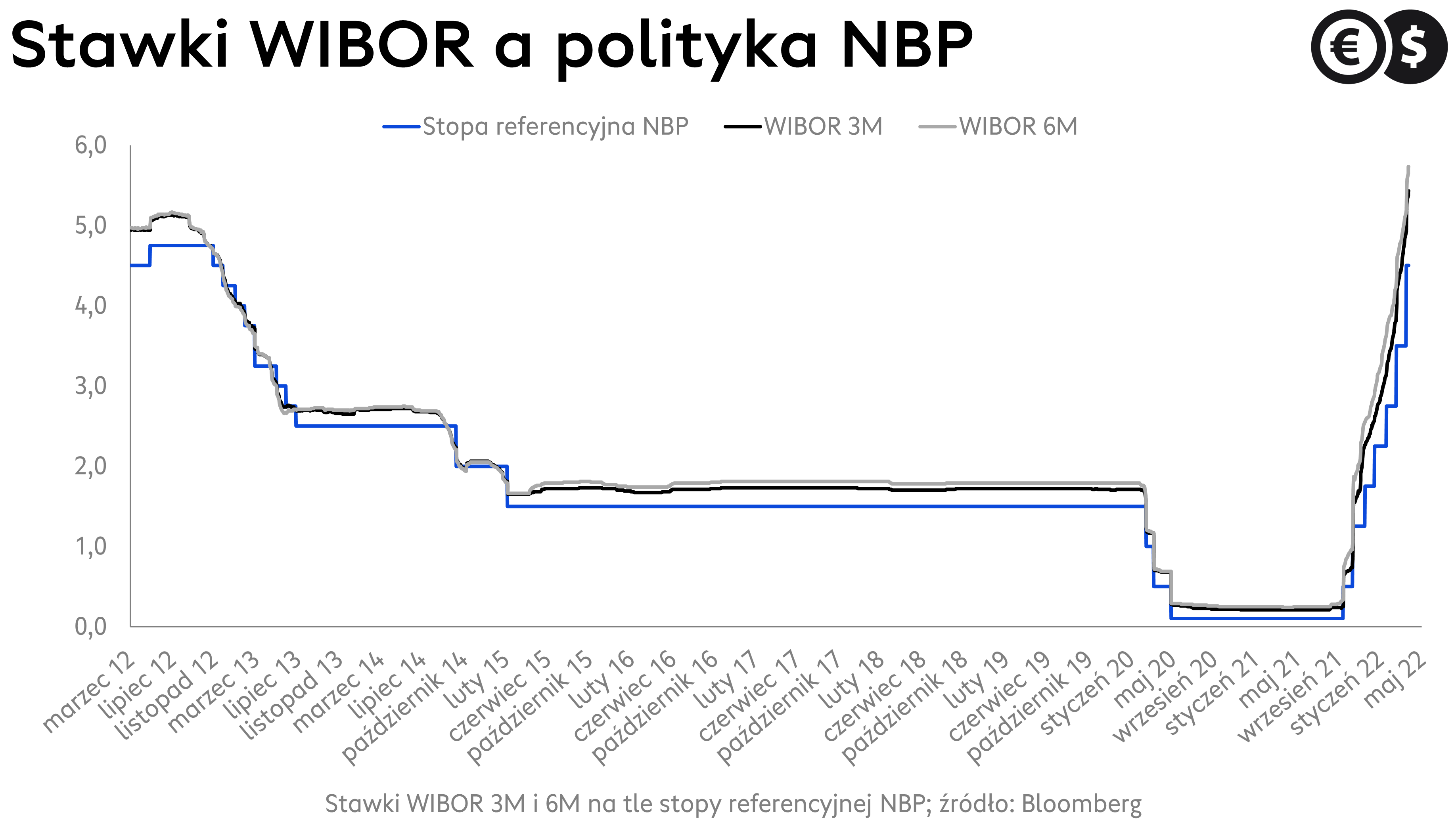

Na WIBOR wpływa przede wszystkim wysokość stóp procentowych ustalanych przez bank centralny. Im są one wyższe, tym bardziej wzrastają stawki WIBOR. Z czego to wynika? Wskaźnik musi się bowiem plasować pomiędzy wartościami stopy depozytowej i stopy lombardowej, którą ustala Rada Polityki Pieniężnej. Jej celem jest doprowadzenie do sytuacji, w której inflacja plasuje się w przedziale 1,5-3,5 proc.

Jak sama nazwa wskazuje punktem odniesienia dla ustalania WIBOR jest stopa referencyjna Narodowego Banku Polskiego. Jest to cena, po jakiej NBP kupuje od innych banków pieniądze. To kluczowy wyznacznik poziomu WIBOR-u oraz szerzej: sytuacji na rynku pieniężnym.

– Tak naprawdę władze monetarne pośrednio sterują zatem kosztem kredytu, wyznaczając cenę pieniądza na rynku międzybankowym. To podstawowy i zdecydowanie najważniejszy kanał oddziaływania na gospodarkę. Narzędzie do jej chłodzenia, gdy popyt jest zbyt silny i zagraża niekontrolowanym wzrostem cen lub wspierania w sytuacjach kryzysowych, np. pandemia COVID-19 lub okresy dekoniunktury i recesji – tłumaczy Bartosz Sawicki, analityk Cinkciarz.pl.

No dobrze, ale skoro tak jest, to skąd biorą się rozbieżności w wysokości stawek WIBOR wyznaczających raty kredytów a główną stopą procentową NBP? Te pierwsze to najpopularniejsze stawki trzymiesięczne lub półroczne. Z kolei stopa referencyjna odnosi się do transakcji o zaledwie tygodniowym horyzoncie. W cenie sprzedaży pieniądza na dłuższy okres bank komercyjny musi uwzględnić takie czynniki, jak np. oczekiwania odnośnie przyszłego poziomu stóp procentowych (na podstawie własnych analiz, wypowiedzi prezesa NBP czy rynkowej wyceny). W efekcie WIBOR niejako wyprzedza decyzje banku centralnego – rośnie szybciej, gdy spodziewana jest podwyżka stóp procentowych, ale także z wyprzedzeniem maleje, gdy stopy procentowe banku centralnego znajdują się w cyklu obniżek.

– W czasie, gdy bank centralny utrzymuje niezmieniony poziom kosztu pieniądza, stawki WIBOR są stabilne i tylko nieco wyższe od stopy referencyjnej. Dla przykładu: w poprzedzającym pandemię kilkuletnim okresie utrzymywania stóp procentowych NBP na pułapie 1,5 proc. WIBOR 3M przyjmował średnią wartość 1,71 proc., a WIBOR 6M 1,79 proc. Co więcej, stawki potrafiły nie zmieniać swojej wartości przez całe miesiące a ich ruchy, jeśli miały miejsce, były symboliczne – podkreśla Bartosz Sawicki, analityk Cinkciarz.pl.

– Obecnie mamy zupełnie inną sytuację. W połowie kwietnia 2022 r. trzymiesięczne stawki WIBOR były na poziomie około 5,4 proc. W tym samym czasie stopa referencyjna Narodowego Banku Polskiego znajdowała się na pułapie 4,5 proc. Różnica wynika z oczekiwań, że w najbliższych miesiącach koszt pieniądza będzie w dalszym ciągu podnoszony, docelowo prawdopodobnie ponad 5,5 proc. – tłumaczy ekspert Cinkciarz.pl.

Punkt, w którym cykl zostanie zakończony, jest dużą niewiadomą. Oczekiwania bardzo dynamicznie się zmieniają, ale wyłącznie w jednym kierunku – wyższych stóp. Wynika to z dodatkowego przyspieszenia inflacji po inwazji na Ukrainę i wielkiej niepewności, jak zachowa się wzrost gospodarczy. Niezależnie od tego warto zauważyć, że ostatniej podwyżce stóp procentowych o 100 pb towarzyszyło podbicie stawek WIBOR 3M w sumie o niecałe 50 pb. Dosyć dobrze oddaje to wyprzedzającą naturę ruchów stawek rynku międzybankowego. Wszystko wskazuje, że najostrzejsze podwyżki rat kredytów już się dokonały.

Rodzaje WIBOR-u

WIBOR nie jest pojedynczym wskaźnikiem. Występuje w różnych wersjach, które uwzględniają odmienne okresy:

- WIBOR ON – jeden dzień (overnight),

- WIBOR TN – jeden dzień (tomorrow/next),

- WIBOR SW – jeden tydzień (spot week),

- WIBOR 2W – dwa tygodnie,

- WIBOR 1M – jeden miesiąc,

- WIBOR 3M – trzy miesiące,

- WIBOR 6M – sześć miesięcy,

- WIBOR 12M – jeden rok.

Niegdyś stosowano też wskaźnik WIBOR 9M, ale został on wycofany. Najbardziej popularny jest WIBOR 1M, WIBOR 3M, WIBOR 6M oraz WIBOR 12M. Do wyliczania oprocentowania kredytów hipotecznych najczęściej stosuje się opcję trzymiesięczną, a rzadziej półroczną.

Co w praktyce oznaczają te wskaźniki? Jeśli WIBOR 6M wynosi przykładowo 3 proc., to bank pożycza od innego banku pieniądze na pół roku z oprocentowaniem wynoszącym właśnie 3 proc.

Jeśli natomiast bank w umowie np. kredytu hipotecznego zawiera informację, że oprocentowanie jest zależne od stawki WIBOR 3M, to oznacza, że może się ono zmieniać nie częściej, jak raz na trzy miesiące.

WIBOR a rata kredytu hipotecznego

Wskaźnik WIBOR w znaczący sposób wpływa na wysokość oprocentowania kredytu hipotecznego, choć nie jest jedyną składową. Aby uzyskać finalne oprocentowanie, należy do niego dodać także marżę banku.

Jeśli więc w momencie zaciągania kredytu WIBOR 3M wynosił 3 proc., a marżę banku ustalono na poziomie 2 proc., to finalne oprocentowanie wyniesie 5 proc. Należy jednak pamiętać, że po trzech miesiącach może ono ulec zmianie wraz z modyfikacją wskaźnika WIBOR 3M.

Przy umowie kredytu hipotecznego wyliczanego m.in. na podstawie WIBOR 3M kredytobiorca nie będzie znał wysokości wszystkich rat, gdyż co trzy miesiące mogą się one zmieniać. Jeśli w międzyczasie wzrosły stopy procentowe, rata będzie wyższa. W przypadku niższych stóp procentowych naturalnie kwota do spłaty będzie mniejsza.

WIBOR 3M czy WIBOR 6M – który jest korzystniejszy?

Osoby chcące zaciągnąć kredyt hipoteczny z pewnością często zastanawiają się, który wskaźnik jest korzystniejszy – WIBOR 3M czy WIBOR 6M? Niestety nie ma jednoznacznej odpowiedzi na to pytanie, a wiele zależy od aktualnej sytuacji na rynku finansowym.

Wskaźniki te określają, jak często może się zmieniać oprocentowanie zaciągniętego kredytu. Jeśli Rada Polityki Pieniężnej regularnie obniża stopy procentowe, to kredytobiorca szybciej odczuje skutek w postaci niższej raty w przypadku WIBOR 3M.

Jeśli natomiast stopy procentowe rosną, to bezpieczniejszy będzie WIBOR 6M, aktualizowany raz na pół roku. W takim przypadku raty kredytu będą rosnąć rzadziej, oczywiście pod warunkiem regularnego podnoszenia stóp procentowych przez RPP.

W wyborze odpowiedniego wskaźnika WIBOR nigdy nie ma więc optymalnego rozwiązania, szczególnie że kredyty hipoteczne najczęściej zaciągane są na okres 20-30 lat. Przewidzenie sytuacji na rynku finansowym w tak odległej przyszłości jest po prostu niemożliwe.

Na co jeszcze wpływa WIBOR?

WIBOR wpływa nie tylko na raty kredytów konsumenckich i hipotecznych. Może także warunkować wysokość raty leasingu o oprocentowaniu zmiennym. Zasada jest tu taka sama – im wyższy WIBOR, tym większa rata. W przypadku tego typu umów warto jednak zweryfikować, czy leasingodawca gwarantuje obniżenie raty, gdy stopy procentowe będą mniejsze.

Na podobnej zasadzie WIBOR reguluje też obligacje skarbowe oraz korporacyjne. Gdy wskaźnik rośnie, zwiększa się wartość obligacji, ale tylko tych o charakterze zmiennoprocentowym. Analogicznie gdy ten maleje, ich wartość również spada.