Stara zasada mówi: pożyczaj pieniądze w tej walucie, w której zarabiasz. Jednak przed 2010 r. niższe oprocentowanie kredytów hipotecznych w obcej walucie, łagodniejsze wymogi banków i korzystny kurs franka szwajcarskiego wywołały istną lawinę kredytów frankowych.

Dziś wszyscy „frankowicze” mają na głowie podobny problem. Gdy gwałtownie skoczył kurs szwajcarskiej waluty, a przez to raty kredytów zwiększyły się o kilkaset złotych miesięcznie. Wzrosło też znaczenie korzystnej wymiany walut.

Ile można zaoszczędzić na jednej racie kredytu frankowego?

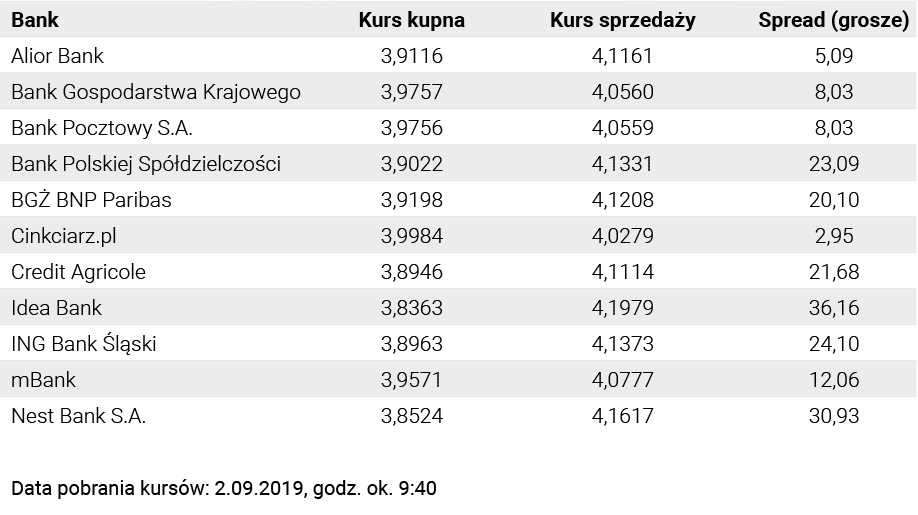

Czwartek, 29 sierpnia 2019 r., godz. 14:15, sprawdzamy kurs wymiany walut w jednym z działających w Polsce banków oraz w portalu Cinkciarz.pl. Bank skupuje szwajcarską walutę po 3,8778 zł, sprzedaje zaś po 4,1892 zł. Spread, czyli różnica między kursem sprzedaży i kupna wynosi, tu 31,14 gr na jednym franku. Teraz Cinkciarz.pl. Skup po 4,0109 zł, sprzedaż w cenie 4,0401 zł. Spread wynosi zatem 2,92 gr.

Na pierwszy rzut oka uwagę przykuwa fakt, że Cinkciarz.pl o wiele mniej zarabia na jednostce waluty, co wydaje się o tyle zrozumiałe, że specjalizuje się w tym zakresie. Dla banków główne obszary działalności stanowią kredyty, lokaty, przelewy, operacje gotówkowe, karty kredytowe. Nie muszą więc przykładać priorytetowej wagi do wymiany walut, tylko traktować to jako jeden z dodatków.

Idźmy jednak dalej. Załóżmy, że co miesiąc dźwigamy ratę kredytu hipotecznego wynoszącą 400 CHF. Aby kupić taką kwotę w Cinkciarz.pl, to w czwartek 29 sierpnia 2019 r. potrzebowalibyśmy ok. 1619,20 zł. Tymczasem w wybranym do porównania banku musielibyśmy wysupłać ok. 1675,68 zł, czyli o 56,48 zł więcej. Nie trudno policzyć, że rocznie ta różnica urośnie do kwoty 677,76 zł. Tyle wystarczy, by wyjechać na weekend do urokliwego kurortu.

Jest w zasadzie pewne, że w tym okresie kursy kupna i sprzedaży w banku oraz w Cinkciarz.pl będą się wielokrotnie zmieniać, np. w reakcji na lokalne i globalne wydarzenia gospodarcze i polityczne czy też ze względu na prawa popytu i podaży.

Różnica między kursem w banku a w Cinkciarz.pl może się jednak utrzymywać na mniej więcej podobnym poziomie. Co, jeśli tak pozostanie przez cały okres spłaty kredytu, czyli przez – dajmy na to – 30 lat? Wystarczy proste mnożenie, by dowiedzieć się, że wówczas dochodzimy do kwoty ponad 20 tys. zł. Tyle wystarczy, by wyjechać w podróż w najodleglejszy zakątek świata. Chyba każdy przyzna, że gra staje się warta zachodu.

Skąd się wzięła wielka fala „frankowiczów”?

W 2004 r. Polska wchodziła do Unii Europejskiej, złoty umacniał się, przed naszym krajem otwierały się nowe perspektywy, a przed polskimi pracownikami cały unijny rynek pracy. Patrzyliśmy w przyszłość z większym optymizmem.

Wiele rodzin odważniej podchodziło do realizacji marzeń o nowym domu czy większym mieszkaniu. Kłopot polegał na tym, że dla części z nich kredyty w złotych, których oprocentowanie wynosiło kilkanaście procent, były najzwyczajniej niedostępne.

Portal Bankier.pl wspomina, że w tamtych latach jednym ze sposobów na podniesienie zdolności kredytowej stawał się nisko oprocentowany kredyt we frankach szwajcarskich. Jeszcze jedna istotna informacja: w maju 2005 r. frank kosztował nieco ponad 2,5 zł.

Mimo że Komisja Nadzoru Finansowego już wtedy zwracała uwagę na ryzyko pożyczania pieniędzy w obcej walucie, lawina ruszyła. W roku 2008, gdy w maju frank kosztował już tylko ok. 2 zł(!), Polacy zaciągnęli rekordowe zobowiązania w szwajcarskiej walucie. A przecież działające w Polsce banki udzielały kredyty nie tylko we frankach szwajcarskich, lecz także w euro. I nie było rzadkością, że przewalutowanie w banku, w którym pożyczaliśmy pieniądze, okazywało się dla spłacającego bardzo niekorzystne. Z początku jeszcze nie wszyscy się tym przejmowali…

Internetowa wymiana walut pozwala oszczędzić czas i pieniądze

W maju 2012 r., czyli ledwie cztery lata później jednostka szwajcarskiej waluty była już jednak o ok. 1,5 zł droższa. „Frankowiczom” zaczynało to doskwierać, bo raty nagle wzrosły, i nie była to podwyżka bagatelna, a w przeliczeniu na złote kredyt stawał się monstrualnie wysoki. Czary goryczy dopełniały bankowe kursy wymiany walut – z reguły o wiele mniej korzystne dla klientów w porównaniu z cenami obowiązującymi wtedy w kantorach.

Na szczęście właśnie w tym okresie popularność zaczęły zdobywać serwisy wymiany walut online. Cinkciarz.pl oprócz chwytliwej nazwy zaoferował ludziom solidną i czytelną usługę, która wielu ludziom mogła wydawać się wręcz rewolucyjna. Z jednej strony – bez potrzeby wychodzenia z domu do kantoru stacjonarnego. Z drugiej strony – bez godzenia się na dyktat banków. Każdy mógł sam wymienić złote na franki czy euro oraz inne waluty, a następnie przelać na swoje konto bankowe, by następnie uregulować ratę kredytu. I dzięki temu, co już wyżej wyliczyliśmy wg dzisiejszych realiów, sporo zaoszczędzić. A przecież kilka lat temu różnice w spreadach i kursach pomiędzy tym, co proponowały banki a ofertą Cinkciarz.pl bywały jeszcze większe. Zatem kredytobiorcy mieli jeszcze więcej do stracenia lub zyskania.

Warto wiedzieć, że gama usług Cinkciarz.pl z czasem stawała się coraz szersza, powiększał się też wybór walut, pojawiały się intuicyjne aplikacja ułatwiające realizowanie transakcji z urządzeń mobilnych, czyli najczęściej smartfonów. Klienci mogli między sobą sprzedawać i kupować walutę w transakcjach społecznościowych. Później dostali też możliwość wykonywania przekazów pieniężnych z jednoczesną wymianą walut. Mogli już wtedy spłacać zobowiązania w obcych walutach bezpośrednio z Cinkciarz.pl bez potrzeby przelewania środków na rachunek w swoim banku.

Realia się zmieniły, kredyty zostały

W 2014 r. kredyty hipoteczne stały się trudniej dostępne. W życie weszła tzw. Rekomendacja S, która zaostrzyła warunki udzielania kredytów m.in. o wkład własny. Była ona jednak przede wszystkim reakcją na rosnące problemy oraz pretensje „frankowiczów”. Zobowiązywała bowiem banki, aby kredytów udzielały w takiej walucie, w której zarabia kredytobiorca.

Dziś pracujący za granicą Polacy, o ile wykażą się wszelkimi wymaganymi zaświadczeniami o wysokości zarobków oraz zdolnością kredytową, nadal mogą się ubiegać o kredyt np. we frankach czy też wspólnej europejskiej walucie na zakup nowego domu czy mieszkania. Jeśli jednak ich formuła zatrudnienia za granicą okazuje się dla banku niewiarygodna, sposobem na wyjście z kłopotu może być np. zarabiający w złotych współkredytobiorca.

„Frankowicze” z kolei nadal zmagają się z kursem szwajcarskiej waluty, który dziś sięga już ponad próg 4 zł. Jest zatem prawdopodobne, że po kilku latach wartość ich zobowiązań, zamiast zmaleć, wzrosła niemal dwukrotnie. Szacuje się, że poziom zadłużenia wszystkich polskich „frankowiczów” wciąż grubo przekracza ponad 100 mld zł. Część z nich dochodzi swoich racji poprzez procesy sądowe, kolejni oczekują na systemową pomoc ze strony państwa. Tymczasem wysokość rat ograniczają, korzystając m.in. z usług portalu Cinkciarz.pl, bo to się po prostu opłaca.